Gerd Kommer ETF: Alternativer Welt-ETF mit Risikomanagement. Rechnet Kommer mit unruhigen Zeiten?

•

•

Jetzt hat er also auch noch einen Aktien-ETF! Das war mein erster Gedanke, als ich davon las, dass der ETF-Papst Deutschlands, Gerd Kommer, einen eigenen ETF an die Börse bringt. Den L&G Gerd Kommer Multifactor Equity UCITS ETF.

Das ist freilich ein Ereignis. Vor allem, weil Kommer damit seine Expertise und seinen Namen, der längst zur Marke geworden ist, einer noch viel stärkeren öffentlichen Bewertung aussetzt.

Denn mal Hand aufs Herz: Die Erwartungshaltung ist hoch. Was erwarten wir von dem Mann, der ETFs, die Exchange-Traded Funds, und das passive Investieren in Deutschland populär gemacht haben wie kein anderer? Dass sein ETF etwas Besonderes ist und alles das vereint, was Kommer weiß und wofür er steht. Und: Dass er es besser macht. Was kaum möglich erscheint in einem Anlagemarkt, der von den US-amerikanischen Vermögensverwaltern Vanguard Group und Blackrock Inc. und Indexanbietern wie MSCI und FTSE Russell dominiert wird und in dem ein enorm hoher Wettbewerb herrscht.

Und dann nennt Kommer sein Baby auch noch eine ETF-Revolution. 🙂

Ich habe Dr. Gerd Kommer um ein Interview gebeten. Letztlich haben wir 1,5 Stunden gesprochen. Ich hatte viele Fragen. Das Interview habe ich ungekürzt in zwei Teile geteilt.

Erst einmal die wichtigsten Eckdaten von Gerd Kommers All-World ETF:

Der Gerd Kommer ETF ist ein Aktien-Fonds. Er besteht aus etwas mehr als 2.100 großen, mittleren und kleinen Unternehmen aus Industrie- und Schwellenländern. Es ist ein All-Cap-Ansatz. Der Fonds investiert damit (fast) in den gesamten Weltmarkt, vergleichbar mit einem ETF auf den MSCI All-Country World Index IMI. Die Grenzmärkte bleiben außen vor.

Der Fonds hat seinen Sitz in Irland (wegen der Quellensteuer). Depotbank ist State Street und gemanagt wird der Kommer ETF von Legal & General Investment Management (LGIM), der globalen Vermögensverwaltungsgeschäft der Legal & General Group.

Es gibt ihn in der thesaurierenden (WKN: WELTOA) und ausschüttenden (WKN: WELTOB) Variante.

Die Total Expense Ratio (TER), also die jährlichen Kosten, betragen 0,5 Prozent.

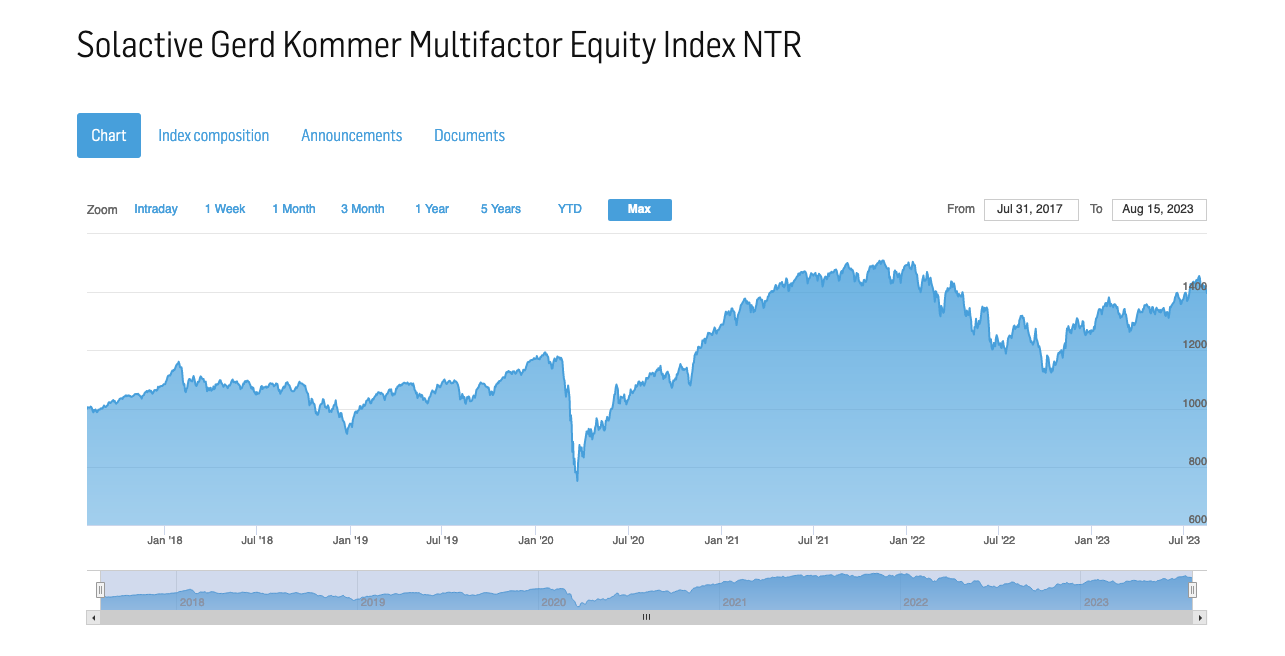

Jeder ETF basiert auf einem Index. Der Index für Kommers ETF ist der „Solactive Gerd Kommer Multifactor Equity Index“. Dieser wurde im Juli 2017 erstmals initiiert.

Im sogenannten SOLGERD ist die Kursentwicklung von knapp 5.000 Unternehmen weltweit enthalten.

Der SOLGERD Index wird physisch und durch Optimized Sampling, also eine optimierte Stichprobe, im Gerd Kommer ETF nachgebildet. Das heißt: Aus den rund 5.000 Aktien des Index werden mit der Stichprobe Aktien von ca. 2.100 Unternehmen gekauft und in das Depot bei der Bank State Street gelegt.

Ein Rebalancing erfolgt alle drei Monate.

So weit, so normal. Bei der Gewichtung der Aktien und ihrer Auswahl allerdings wird es interessant. Kommer und das Team von LGIM gehen hier neue Wege.

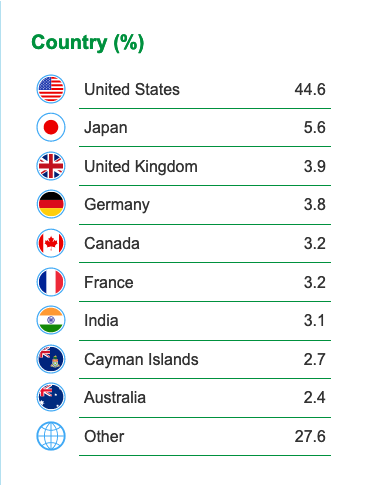

Wie hoch der Anteil eines jeden Unternehmens im Fonds ist, entspricht gewöhnlich der Marktkapitalisierung. Die nachgefragtesten und damit „wertvollsten“ Unternehmen sind deshalb am stärksten vertreten. Hat ein Land viele solcher Champions, wie aktuell die USA, nimmt dann auch diese Nation den größten, regionalen Anteil ein.

Bei den Welt-Indizes dominieren die USA mit einem Länder-Anteil zwischen 65 Prozent und 69 Prozent.

Im Vergleich dazu beträgt das Bruttoinlandsprodukt der USA, also ihre Wirtschaftskraft, 2023 lediglich etwa 48 Prozent, so der Indexanbieter MSCI. Manche Statistiken sprechen von 42 Prozent. 48 versus 69. Ein Riesenunterschied. Durch die Gewichtung der Unternehmen nach ihrer Marktkapitalisierung hat sich in den Welt-ETFs ein Klumpenrisiko namens USA gebildet.

Würden die Unternehmen in den Welt-ETFs also der Relation der Wirtschaftskraft ihrer Länder und Regionen entsprechen, hätten US-Firmen ein viel geringeres Gewicht, europäische, japanische, indische und chinesische ein größeres.

Der Kommer ETF macht halbe-halbe. Der Anteil der Firmen wird zu 50 % von ihrer Marktkapitalisierung bestimmt und zu 50 % von der Wirtschaftsleistung ihres Landes. Dadurch sinkt der Anteil der USA auf verträgliche 45 Prozent. (Quelle: LGIM).

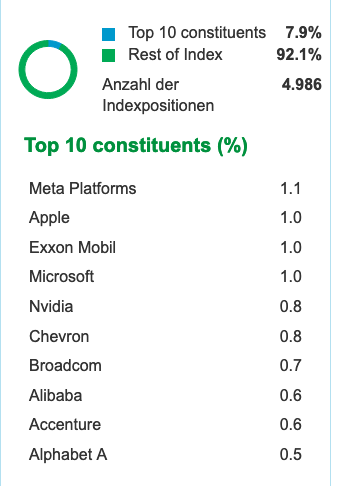

Zur Mischung halb Marktkapitalisierung, halb BIP kappt der Kommer Index die Anteile der stärksten Unternehmen. Wo in den anderen Indizes Apple, Tesla, Microsoft & Co mit bis zu 5 Prozent (und teils mehr) vertreten sind, sind sie es bei Kommer maximal 1 Prozent.

Damit sinkt auch der Anteil der Top 10-Positionen auf unter 10 Prozent. (Quelle: LGIM)

Auch das ist ein Novum im Aktien-ETF-Universum. Dass ein Welt-ETF zusätzlich zum All-Cap-Ansatz, also große, mittlere und kleine Unternehmen im Index zu berücksichtigen, Unternehmen auch nach bestimmten Merkmalen, sogenannten Faktoren im Fonds gewichtet.

Kommer ist ein großer Anhänger des Factor-Investings. Er verspricht sich davon einen langfristigen Nettomehrertrag von bis zu 1,5 Prozentpunkten gegenüber traditionellem Investieren. (Kommer: Souverän investieren in Indexfonds und ETFs, 2018, S. 305.)

Das ist vermutlich Kommers Lieblingsfeature.

Firmen, die sich einen oder mehrere der 6 Faktoren aufweisen, werden im Fonds übergewichtet:

Ein innovatives Merkmal des Kommer ETF ist sein Loser Screen. Als Loser, also Verlierer, definiert der Fonds Unternehmen, die zum einen gerade erst an die Börse gegangen sind. Diese Aktien neigen zur kurzfristigen Kursübertreibung mit anschließend harter Landung. Siehe als aktuelles Beispiel Zoom Video Communications.

Zum anderen werden Firmen aussortiert, deren Aktien von Banken und Vermögensverwaltern massiv verliehen werden – zum Beispiel an Hedgefonds. Die Hedgefonds wollen sie „leer“ verkaufen, weil sie auf sinkende Kurse wetten. Das setzt den Kurs einer Aktie zusätzlich unter Druck.

Beides – IPOs und Firmen auf der Liste von Leerverkäufern – setzen den Renditeerwartungen zu. Deshalb: Raus damit.

Und dann gibt es noch den ESG-Filter, also einen Nachhaltigkeitsfilter, den die Firmen durchlaufen. Ein nachhaltiger Fonds ist der Kommer ETF damit aber nicht. Er erfüllt nicht die strengen Kriterien des Social Responsible Investing.

Kommers Nachhaltigkeits-Filter hält sich an die 10 Prinzipien des UN Global Compact – was vor allem Managementkriterien sind – und unterstützt die 17 Nachhaltigkeitsziele der Vereinten Nationen. Der Fonds sortiert nicht wirklich aus, sondern berücksichtigt die Firmen, die unter anderem Treibhausgase verringern helfen, erneuerbare Energien fördern, umstrittene Waffen und Investitionen in fossile Brennstoffe vermeiden. So gut, so doch vage.

Die Auswahl erfolgt datenbankgestützt.

Alle diese Merkmale des Kommer ETF ergeben für mich das Bild, dass der Fonds aktiv Risikomanagement betreibt. Die eingebauten, genannten Merkmale seien eine Versicherung gegen starke Marktverwerfungen und Schwarze Schwäne, gibt Kommer zu.

Ziel sei es, die Renditeerwartungen zu stabilisieren. Und die sind nicht ohne. Kommer strebt nach eigener Aussage an, langfristig 1 Prozentpunkt über der Rendite der anderen Welt-ETFs zu liegen.

Als Benchmark spricht er im Interview von den Welt-ETFs, also den ETFs mit Index auf den MSIC World oder FTSE Developed World. Nicht ETFs auf die All-Country-World Indizes, also Industrie- und Schwellenländer. Dabei bildet sein ETF ja beide Wirtschaftsregionen ab.

Warum Kommer meint, es gebe keinen überzeugenden Grund daran zu glauben, dass die USA weiterhin der positive Ausreißer sein werde, wie er zu seinem ETF gekommen ist und ob er seinen Aktien-ETF gegen schlechte Zeiten wappnet – unter anderem darum geht es in TEIL 1 des Interviews:

In TEIL 2 erklärt Kommer das Factor-Investing, warum sein Fonds trotz des eingebauten Risikomanagement prognosefrei ist, welche Zielgruppe er anvisiert und ob er sich nicht selbst Konkurrenz mit seinem ETF macht. Und: Kommer entschuldigt sich!

Außerdem verabreden wir uns in 20 Jahren.

Wenn der ETF-Papst Deutschlands einen Aktien-ETF an die Börse bringt, erwartet man viel. Und Kommer hat geliefert – viele interessante Fonds-Details und ein bisschen Marketing. Kommers ETF wirkt durch die Merkmale komplexer als die Konkurrenz, intellektuell und anspruchsvoll. Kommer packt sehr viel von dem rein, was die Wissenschaft an Erkenntnissen zu bieten hat.

Ob das die Renditen bringt, die Kommer erwartet und erhofft, wird die Zeit zeigen. Ich bin sehr gespannt!

Der Kommer ETF will besser sein als der MSCI World, der die Wirtschaftskraft der Industrieländer abbildet. Ob Kommer sich damit einen Gefallen tut? Die Industrieländer, mit der Mischung aus Industrie- und Schwellenland, zu schlagen, optimiert mit Faktorprämien? Blickt man auf die vergangenen Jahre, können daran Zweifel aufkommen. Kommer weiß freilich, was er tut! Sein ETF steht auf den Erkenntnissen der Wissenschaft. Deshalb ist sein ETF besonders spannend!

Den SOLGERD Index gibt es seit Juli 2017. Vergleichen wir dessen Renditen mit dem MSCI World, schneidet Kommers Index bescheiden ab.

SOLGERD: 39 %

MSCI World: 72 %

SOLGERD Zeitraum 6 Jahre: 5,7 % p. a.

MSCI World Zeitraum 5 Jahre: 8,8 % p. a.

Quellen: SOLGERD, MSCI WORLD, alle Prozentwerte gerundet, Vergleich in US-Dollar, Net-Return

Selbst ETF auf den MSCI ACWI IMI wie der SPDR MSCI ACWI IMI ETF schneiden mit einer annualisierten Rendite über 5 Jahre von 8 % deutlich besser ab als der SOLGERD Index.

Freilich lässt sich einwenden: Abgerechnet wird in 10 bzw. 15 Jahren und länger. 6 Jahre sind zu kurz.

Allerdings „rennt“ der SOLGERD schon jetzt hinterher. Fachleute prognostizieren Schwellenländern wie China und Indien ab 2035 zwar ein enormes Wachstum. Das aber tun sie, seit ich als Wirtschaftsjournalistin arbeite, also seit mehr als 20 Jahren

Kommer ist bekennender Optimist. Vielleicht weiß er mehr? Wir werden es sehen. Geben wir dem ETF also Zeit.

Wer die Renditen des MSCI für sich einmal nachrechnen will, im Blick zurück, findet auf dem Blog ZENDEPOT einen spitzen MSCI-World-Rechner dazu!

Überrascht hat mich Kommers Aussage, dass es reines prognosefreies Investieren doch gar nicht gebe und man das mit dem prognosefrei nicht wie eine Monstranz ewig vor sich hertragen sollte. Leider haben wir das nicht weiter vertieft im Gespräch. Für mich schwang im „prognosefrei“ auch immer „meinungsfrei“ mit. Beim Investieren bringen wir ja immer unsere eigene Meinung ein, allein, in dem wir verschiedene ETFs auswählen entsprechend unserer persönlichen Anlagestrategie und unseren Werten und die Papiere im Depot gewichten.

Für mich war immer der eine Aspekt beim prognosefreien Investieren wichtig: Investieren auf Basis wissenschaftlicher Erkenntnisse. Und dazu gehört auch das, was Kommer im Interview als prognosefrei bezeichnet: kein Stock Picking, kein Markt-Timing, Diversifizieren.

Hier hätte ich mir den Kommer ETF kompromissloser gewünscht, heißt: BIP-gewichtet. Zumal wissenschaftlich die Renditen BIP-gewichteter Indizes leicht besser abschneiden als nach Marktkapitalisierung.

Ich kann aber nachvollziehen, warum hier 50/50 gewählt wurde. Um ihn für die Masse investierbar zu machen. Der Fonds zielt auf Privatanleger’innen ab, auf Vermögensverwalter und Beraterinnen, die für ihre Kundschaft Aktien-Portfolien zusammenstellen. Und da wäre die Klarheit – oder Radikalität, die wir von Kommer kennen und die ich sehr als Inspiration schätze, vermutlich zu viel gewesen.

Die 47 % USA Anteil sind ja schon eine klare Ansage im Vergleich zu den mehr als 60 % in den Welt ETFs. Passt also!

Dieser Zahl haftet eine gewisse Willkür an, gibt Kommer im Interview zu. Sie hätte auch 2 Prozent betragen können. Die Kappung trifft nur wenige Unternehmen im Fonds.

Die Kappung soll vor allem in Crashs den Fonds stabilisieren. Den Absturz der Märkte zu Corona hat sie nicht wesentlich abgefedert. Könnte also auch sein, dass es den Aufwärtstrend nicht so stark abschneidet. Denn das ist ja, was sicherlich viele kritisch sehen: Wir schneiden uns doch nicht die Rendite ab, wenn es läuft!

Vermutlich ist der Effekt nicht so groß. Die Zeit wird es zeigen. Wenn die Kappung allerdings nur marginal wirkt, frage ich mich, ob sich der Aufwand lohnt und ob die Kappung eher Marketing ist, als eine valide Absicherung.

Ob sich die Faktorenprämien wirklich auszahlen und bis zu 1,5 Prozentpunkte mehr Rendite bringen? Damit die Rendite des Kommer ETF über der Rendite eines ETF auf den MSCI World landet? Aktuell sieht es nicht danach aus.

Factor-Investing hinkte in den vergangenen 10 Jahren (2022 und 2012) den Renditen der Welt-Indizes ohne Faktorprämien hinterher. Der MSCI World beispielsweise brachte fast durchgängig höhere Renditen pro Jahr ein als der MSCI World Diversified Multiple-Factor Index.

Kommer hat hier die Messlatte für seinen ETF hoch gelegt. Ob zu hoch werden wir in 15, 20 Jahren sehen.

Persönlich bewerte ich den Faktor „politisches Risiko“ kritisch. Für den Vermögensaufbau möchte ich mich in rechtlich stabilen Verhältnissen mit meiner Geldanlage bewegen. Deshalb versuche ich, Investments mit hohen politischen Risiken zu vermeiden bzw. nicht extra einzugehen.

Dieses Feature gefällt mir ausgesprochen gut. Es verringert im besten Fall die Volatilität des Fonds und einen Abwärtstrend. Ein innovativer Ansatz, der allerdings auch regelmäßige Anpassungen nach sich zieht. Und: Zusätzlich den Druck auf die Firmen erhöht, die im Fokus von Hedgefonds stehen. Denn der ETF verkauft ja ihre Aktien, was weiter zu sinkenden Kursen führen kann. Aber das muss den ETF ja nicht stören.

Kommer war bisher nicht dafür bekannt, Nachhaltigkeit als Investmentansatz zu sehen. Sein Fonds macht das Nötige, aber auch nicht mehr. Ich bewerte das als ein Zugeständnis an die Gesetzgebung und die Tatsache, dass Anlageberaterinnen oder Vermögensverwalter verpflichtet sind, nachhaltige Geldanlagen anzubieten. Da wäre es fahrlässig, in diesem Angebot nicht mit aufzutauchen. Es ist auch ein Zugeständnis an Privatanleger’innen, die nachhaltig investieren möchten.

Dieses Kriterium im Kommer ETF fällt für mich unter die Rubrik Absatzförderung, um eine möglichst große Anzahl an potentiellen Investor’innen anzusprechen. Was legitim ist.

Wer mit den großen US-Anbietern iShares und Vanguard fremdelt, oder State Street und auch XTrackers von DWS, die eine Tochter der Deutschen Bank ist, nicht im Depot haben will, findet im Kommer ETF ebenfalls eine Alternative. Ein zu selten bedachter Punkt, die Konzentration der Vermögensgesellschaft auf wenige US-Finanzdienstleister. Zwar ist Amundi mit Zukäufen zum europäischen Big Player im ETF-Markt gewachsen. Wir können aber weiter europäische Anbieter gebrauchen.

Finde ich okay für die Features, die der Fonds bietet. Aktien-ETFs mit Faktorinvesting wie der iShares Edge MSCI World Multifactor hat auch eine TER von 0,5 %. Der Aufwand ist schlicht größer.

Für Kommer ist es die „All-in-one-Lösung für Do-it-yourself-Investor’innen.“ Ich stimme ihm zu.

Kommers ETF ist eine Alternative zu den ausschließlich marktkapitalisierten Welt-ETFs, die den USA ein viel zu großes Gewicht in den Fonds geben. Dieses Klumpenrisiko lässt sich bisher nur durch die Auswahl und Gewichtung mehrerer ETFs beseitigen. Wem das zu viel Aufwand ist, hat jetzt einen ETF mehr zur Auswahl.

Auch gibt es keinen ETF, der zur Weltdiversifikation Firmen zusätzlich nach Faktor-Kriterien auswählt. Wer das gerne im Portfolio haben möchte, hat mit dem Kommer-ETF eine echte Alternative zur Hand. Das können wir aktuell sonst nur durch die Investition in spezielle ETFs.

Der Fonds eignet sich für sicherheitsorientierte Anleger’innen, die sich mit einem ETF wohlfühlen, den gesamten Markt im Depot haben möchten, nicht regelmäßig selbst rebalancen wollen (obwohl auch das keine Raketenwissenschaft ist) und einen langfristigen Anlagehorizont haben. Er kann auch für Anleger’innen interessant sein, die ihr Vermögen vor allzu großen Schwankungen sichern möchten. Und freilich für alle Kommer-Fans.

Persönlich werde ich nicht in den Gerd Kommer ETF investieren. Mich überzeugt bis heute das Faktorinvesting nicht. Ich halte ihn dennoch für eine spannende Alternative zu den verschiedenen All-Country-World-ETFs. Für ihn sprechen die 50/50-Prozent Gewichtung, der All-Cap-Ansatz, der Loser Screen und das Verfolgen gewisser nachhaltiger Ziele bei der Firmenauswahl.

Ich habe mich mit Gerd Kommer für das Jahr 2043 verabredet. Dann werden wir sehen, wie sich sein Fonds geschlagen hat. Ich drücke die Daumen.

Transparenzhinweis: Gerd Kommer kenne ich persönlich durch meine Arbeit als Journalistin und Finanzbloggerin. Ich habe schon andere Interviews mit ihm geführt. Ich schätze seine Arbeit.

https://www.geldfrau.de/wp-content/uploads/2026/01/Dani-auf-DAS-Rote-Sofa.png

600

900

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2026-02-12 23:02:302026-02-12 23:04:31Geldfrau bei DAS! Rote Sofa mit Bettina Tietjen

https://www.geldfrau.de/wp-content/uploads/2026/01/Dani-auf-DAS-Rote-Sofa.png

600

900

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2026-02-12 23:02:302026-02-12 23:04:31Geldfrau bei DAS! Rote Sofa mit Bettina Tietjen https://www.geldfrau.de/wp-content/uploads/2025/12/Ruhig-Multikrisen-Dani.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2025-12-06 12:22:272025-12-29 18:01:13Wie du mit Ruhe deine Finanzen sicherst

https://www.geldfrau.de/wp-content/uploads/2025/12/Ruhig-Multikrisen-Dani.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2025-12-06 12:22:272025-12-29 18:01:13Wie du mit Ruhe deine Finanzen sicherst https://www.geldfrau.de/wp-content/uploads/2025/08/what-the-finance-aug2025-dani-laura.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2025-11-25 12:32:372025-11-25 13:43:38Finanzielle Gewalt erkennen und stoppen – Podcast „What the Finance“

https://www.geldfrau.de/wp-content/uploads/2025/08/what-the-finance-aug2025-dani-laura.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2025-11-25 12:32:372025-11-25 13:43:38Finanzielle Gewalt erkennen und stoppen – Podcast „What the Finance“Bleib dran an deinem Geld. Trage dich in meinen kostenfreien Rundbrief ein.

Weitere Infos zum Datenschutz.

Moin Dani,

gute Analyse.

Schau‘ mal, hast du den SOLGERD in USD mit dem iShares Core MSCI World UCITS ETF (Acc) in EUR verglichen?

Verwende lieber https://www.justetf.com als Quelle, da kannst Du den Kurs in USD auswaehlen (dann sinds immerhin noch 66% Rendite im betr. Zeitraum).

Du koenntest vom SOLGER-Index dafuer noch jaehrlich ca. 0,6% Rendite abziehen, wegen der 0,5%pa Gebuehr und mind. 0,1% TrackingError durch den noetigen Handel im komplexen Index.

LG Joerg

Lieber Jörg,

Danke für Deinen Hinweis. Der Vergleich mit dem MSCI World war in Dollar, nur! ich hatte nicht die Net-Value-Variante. 🙁 Der SOLGERD ist aber als Net-Value angegeben. Das habe ich jetzt korrigiert. Danke Dir!

Dadurch hat sich auch die Wertentwicklung etwas gesenkt. Dennoch steht der MSCI (in Dollar, net) sehr viel besser da als der SOLGERD.

Und stimmt, vom SOLGERD müssten wir nochmal Kosten und TrackingFehler abziehen. Dann nähern wir uns einer möglichen Entwicklung des Kommer ETF seit 2017, als eine Art Backtest.

Grüße zurück!