https://www.geldfrau.de/wp-content/uploads/2023/06/Maennerumfrage-plan-2-1.png

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

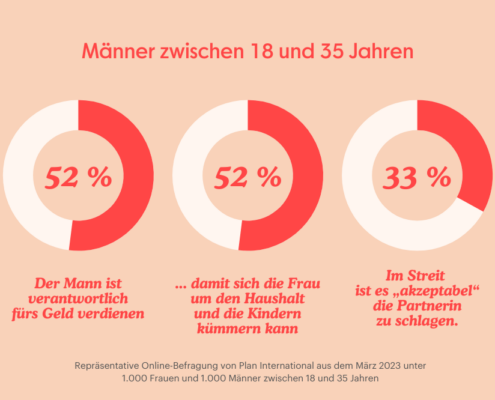

Geldfrau2023-06-13 17:28:452023-06-13 17:28:45Gleichberechtigung? Für junge Männer zählen Tradition und Dominanz

https://www.geldfrau.de/wp-content/uploads/2023/06/Maennerumfrage-plan-2-1.png

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2023-06-13 17:28:452023-06-13 17:28:45Gleichberechtigung? Für junge Männer zählen Tradition und DominanzEin Haushaltsbuch führen? Geht’s noch? Wie unsexy. Altmodisch. Langweilig!!! Außerdem verschlingt das Zeit. Stimmt alles. Aufregend ist anders.

Obwohl: So unaufregend ist das gar nicht. Wenn Sie das durchhalten mit dem Haushaltsbuch und alle unregelmäßigen Ausgaben aufschreiben, werden Sie erstaunliche Aha-Erlebnisse haben. Und sich darüber womöglich aufregen. Über sich und die Familie – für was alles so Geld ausgegeben wird. 🙂

Haushaltsbuch führen – wieso das denn?

Ganz einfach.

– Sie wissen dann, wofür Sie im Einzelnen (!) Ihr Geld ausgeben.

– Sie erkennen Konsumgewohnheiten.

– Die monatlichen Ausgaben lassen sich besser kontrollieren.

– Und: Sie lernen das Sparen.

Ein Haushaltsbuch verändert das Leben

Das Verblüffendste bei der Ausgabenbilanz ist: Sie erkennen Ihre Konsumgewohnheiten. Ausgedrückt in Euro-Beträgen. Ungeschönt.

Oder wissen Sie auf Anhieb, wieviel Sie der Süßigkeiten-Hunger der Kinder kostet? Oder Ihr eigener? Was für Kuchen, Alkohol oder Kaffee draufgeht vom Monatsbudget? Oder für Restaurantsbesuche, Bücher, Kino, elektronische Kommunikation ala Netflix, Kabel, Handyvertrag?

Und damit, wie und wovon Sie täglich leben, sich ernähren, sich unterhalten lassen?

Wenn Sie noch nie Ihre unregelmäßigen Ausgaben aufgeschrieben haben, ahnen Sie das vielleicht. Sie wissen es aber nicht. Für Veränderungen aber benötigen wir Fakten, eine Ahnung genügt nicht.

Ein Haushaltsbuch verändert folglich das Leben. Und das ist nicht übertrieben! Sie fangen an, Ihren Umgang mit Geld zu reflektieren, weil Sie ihn sehen, Ihre Gewohnheiten sehen. Das setzt vieles in Bewegung.

5 Fehler beim Haushaltsbuch führen

Wenn Sie monatlich ein Haushaltsbuch führen, kann es schon mal drunter und drüber gehen. Vermeiden Sie diese 5 Fehler bei Ihrer Ausgabenbilanz, sonst bringt sie wenig.

1. Ausgaben unsortiert addieren

Obst, Bleistifte für die Kinder, Brot, Shampoo, Nudeln, Gemüse, Quark, Geschenke, Kinobesuch, Restaurant, Schuhe, Süßigkeiten … alles addiert zu einer Summe. Alles durcheinander.

Welche Aussage hat das?

Nur eine: Ich gebe 845,88€ oder 289,50€ oder … im Monat für alles Mögliche aus. Okay. Das ist ein Anfang. Mehr aber auch nicht. Es ist viel Arbeit für wenig Aussage.

Wenn Sie wissen wollen, wie hoch Ihre Ausgaben in der Summe sind – okay. Wenn Sie mehr wissen wollen, reicht das nicht.

2. Händisch alles in ein Buch schreiben, ohne Struktur und Vergleichsmöglichkeit

Wenn Sie Ihre Ausgaben hintereinanderweg in einem Heft erfassen, ohne sie nach den immer gleichen Kategorien zu sortieren, entgeht Ihnen ein großer Mehrwert vom Haushaltsbuch.

Denn nur mit Kategorien lesen Sie aus den Ausgaben Wichtiges heraus.

Nur Kategorien lassen Sie Konsum-Gewohnheiten erkennen als Startpunkt für Veränderungen. Und: Um hinterfragen zu können, ob Sie Ihr Geld wirklich für das ausgeben, was Ihnen wichtig ist.

Außerdem sehen Sie, was Sie den Monat zuvor ausgegeben haben. Im Restaurant, für Wein, Süßigkeiten, Unterhaltung, Fleisch, Alkohol, Nudeln oder Gemüse. Dieser Vergleich innerhalb der Kategorien gibt Ihnen Ideen, wo langfristige Einsparpotentiale liegen.

Und Sie sehen durch den monatlichen Vergleich auch, wie Ihre Ausgaben schwanken, wann sie sinken oder steigen. So können Sie Ihr Monats-Budget über das Jahr besser steuern.

3. Regelmäßige und unregelmäßige Ausgaben zusammen schmeißen

Die regelmäßigen Ausgaben wie Miete, Mietnebenkosten, Versicherungen, Kita-Gebühren, Fahrtkosten zum Job etc. erfasse ich nicht in einem Haushaltsbuch. Die habe ich in einer Exel-Tabelle notiert. Denn Sie sind jeden Monat gleich. Da brauche ich sie nicht ständig neu aufzuschreiben (oder vortragen zu lassen).

Erfassen Sie nur unregelmäßige Ausgaben beim Haushaltsbuch führen. Und die sehen Sie sich dann zum Auswerten an.

4. Eine mächtige Haushaltsbuch App nutzen

Ich weiß, Apps sind fix zur Hand auf dem Smartphone. Sie sind hipp und Zeitgeist. Bisher habe ich aber keine Haushalts-App für das Smarte gefunden, in der ich schnell und einfach meine unregelmäßigen Ausgaben erfassen kann. Immer ist die Programmierung zu fett, zu viel Schnickschnack, zu viel Kapazitätsverbrauch auf meinem Handy.*

Und: Es dauert mir zu lang – das Eintippen der Ausgaben. Täglich. Die Tasten sind klein, das Display auch, nicht alle Apps sind intuitiv. Zu viele Einstellmöglichkeiten. Mich lenkt das ab und nervt.

Was aber cool ist: Die Apps liefern aussagekräftige Statistiken. Das gefällt mir, geht aber auch mit Excel.

Ich finde: Das Haushaltsbuch führen muss einfach sein und schnell gehen. Deshalb nutze ich eine Excel-Tabelle am Computer. Ich sammle alle Belege und tippe sie am Wochenende in meine Kategorie-Detail-Tabelle ein. Fertig ist der Lack! Dauert vielleicht 15 – 20 Minuten.

*Nach langem Suchen bin ich doch auf eine App gestossen, die intuitiv zu handhaben und übersichtlich ist. Es ist die „Mein Haushaltsbuch“ von OneTwoApps.

5. Nach 2 Wochen aufhören, weil es zu aufwändig erscheint

Ja, wir Menschen sind faul. Wir müssen etwas wollen, damit wir nicht in unserer Faulheit versinken. Ist so. Unser Gehirn versucht, Energie zu sparen, und was nicht lebensnotwendig ist, wird vermieden. Es ist noch im Urmodus, wo das Nahrungsangebot knapp war.

Heißt: Wenn Sie keinen Sinn darin sehen, eine persönliche Ausgaben-Bilanz zu ziehen, wird das auch nix werden. Fehlt Ihnen der Wille, Neues zu entdecken und sich selbst besser kennen zu lernen, dann werden Sie es auch das Haushaltsbuch führen nicht durchhalten.

Besser:

1. Bilden Sie Kategorien & Unterkategorien Ihrer Ausgaben

Zum Beispiel bei Lebensmitteln: Wurst, Fleisch, Milchprodukte, Käse, Obst+Gemüse, Süßigkeiten etc. Jedes eine eigene Detailkategorie der Oberkategorie Lebensmittel.

2. Summieren Sie die Ausgaben über die jeweilige Detailkategorie hinweg

Dann sehen Sie beim Haushaltsbuch führen, wieviel Sie im Monat für Obst oder Gemüse ausgeben, für Fleisch oder Wurst, Restaurant, Geschenke oder Kosmetik. Diese Zahlen sind aussagekräftig, wenn Sie wissen möchten, wo genau Ihr Geld bleibt.

3. Eine schlichte Excel-Tabelle geht schnell – manchmal aber auch eine App 🙂

Excel ist zwar nicht hipp, kostet aber wenig Zeit. Sie können zum Haushaltsbuch führen aber auch ein schlichtes Buch oder Schulheft verwenden, wenn Sie gern mit der Hand etwas aufschreiben. Aber auch dann bitte: Detailkategorien bilden.

Ein App hat den Vorteil, dass sie schnell zur Hand ist und Ausgaben schnell zwischendurch notiert werden können. Also, wenn Sie eine einfache übersichtlich finden, auch prima. 🙂

4. Mindestens 2 Monate durchhalten, besser 3 Monate

Erst dann ergibt sich ein Bild Ihrer Ausgabegewohnheiten und die Ihrer Familie. Erst diese Erkenntnis ist der Ausgangspunkt für Veränderung. Ob für neue Essgewohnheiten, ein strafferes Unterhaltungsprogramm oder einer anderen Art des Urlaubs.

Das Wichtigste von allem: ANFANGEN! Nehmen Sie Ihr Geld wichtig, bevor es zu wichtig wird in Ihrem Leben (weil Sie im Dispo feststecken, Schulden haben, kein Geld für den Vermögensaufbau da ist)

Im Interview – Per, der eiserne Haushaltsbuch-Schreiber

Sie brauchen noch etwas Motivation, um mit dem Haushaltsbuch führen zu starten? Noch Tipps und Erfahrungswerte? Dann kann Per von Geldverstehen.de helfen. Er schreibt seit Jahrzehnten seine Ausgaben auf. Sehr diszipliniert! Deshalb habe ich mit ihm gesprochen.

Per, seit wann schreibst du in ein Haushaltsbuch? Und wie machst du das ganz praktisch, mit Buch, per Excel-Tabelle, mit einer App?

Per: Seit dem ich 16,17 bin, schreibe ich alle meine Ausgaben auf. Ich habe dabei fast alle Varianten ausprobiert. Zettel und Stift, Apps, Software, Excel. Am Anfang habe ich mir sogar mal selber ein kleines Programm geschrieben. In den letzten Jahren nutze ich aber Google Tabellen. Ich habe einfach ganz konkrete Vorstellungen, wie und was ich notieren möchte. Und mit einer Tabellenkalkulation bin ich da extrem flexibel beim Haushaltsbuch führen!

Nennst du das auch für Dich Haushaltsbuch? Klingt so … altertümlich.

Per: Ich würde es schon als Haushaltsbuch bezeichnen. Meine Tabelle heißt aber schlicht „Finanzen“. Das klingt in der Tat irgendwie ansprechender. 🙂

Untergliederst du stark – nenn‘ mal deine wichtigsten Kategorien.

Per: Nein, ich halte es lieber sehr „lean“. Es muss in erster Linie einfach sein. Ich unterteile in Ausgehen, Haushalt, Auto, Reisen, Kleidung und Sonstiges. Das sind die Kategorien, die ich im Blick behalten möchte.

Was liest du daraus am Monatsende für dich ab? Was bewirkt das? Und hat sich etwas grundlegend verändert durch dieses Aufschreiben der Ausgaben?

Per: Ich nenne es für mich „Bilanz ziehen“. Das mache ich immer zum Monatsanfang (übriges mit allen anderen finanziellen Bereichen auch). Ich würde sagen, den größten Effekt hat das Notieren beim Aufschreiben selbst.

Sobald man alles aufschreiben „muss“, geht man automatisch anders mit seinem Geld um. Aber klar, wenn ein Posten am Monatsende zu hoch ausfällt, dann ändert sich schon mein Bewusstsein dafür.

Warum hast du überhaupt angefangen mit dem Haushaltsbuch führen? Und hast du etwas daran verändert über die Jahre?

Per: Ich habe es schon immer vorgelebt bekommen, wie ein Haushaltsbuch geführt wird. Angefangen habe ich damit, als Geld in meinem Leben eine größere Rolle gespielt hat und ich mir dieses besser einteilen musste. Außerdem habe ich, glaube ich, gerne die Kontrolle über solche Dinge in meinem Leben. Ich kann es mir nicht mehr ohne vorstellen. Die Art und Weise hat sich immer wieder verändert, bzw. ich habe es immer wieder angepasst.

Du hast sicherlich auch einen Schweinehund … was machste, wenn du so gar keine Lust auf’s Aufschreiben hast? Wie motivierst du dich?

Per: Ich habe da einen kleinen „Trick“ entwickelt für Situationen, in denen ich mir nicht jede Ausgabe aufschreiben und merken kann. Zum Beispiel im Strandurlaub kann das schon mal lästig werden, jeden Kaffee und Snack im Kopf zu behalten. Also schreibe ich mir vorher den Betrag auf, den ich dabei habe und ziehe hinterher „Bilanz“. Das hat sich für mich sehr gut bewährt.

Hast du eine Routine? Ich mach’ das ja am Wochenende für die vorangegangene Woche. Wie bleibst du dran?

Per: Routine ist das Stichwort! Ich mache es immer sofort. Ich tippe es kurz in mein Handy ein, wenn ich das nächste Mal am Rechner bin, übertrage ich die Ausgaben in meine Tabelle.

Hast du Freunden davon erzählt und wenn ja, wollen die das auch gleich machen oder lachen die eher über dich. Wie sind deine Erfahrungen?

Per: Ausgelacht wurde ich noch nie. Ich bin immer erstaunt, wie wenig Menschen sowas für sich machen. Ich bekomme eher zu spüren, dass es wohl etwas Ungewöhnliches ist.

Am Ende bitte der ultimative Tipp beim Thema Haushaltsbuch – nur EIN Satz bitte!

Per: Anfangen und so lange durchziehen, bis es zur Routine wird. (Das Ergebnis wird dann für sich sprechen. 😉

Zum Weiterlesen

+ Per hat die besten Methoden und Regeln zum Haushaltsbuch auf seinem Blog

+ für Paare: das Workbook für den Finanzüberblick von den Beziehungs-Investoren

Gemeinsam Loslegen

Wenn Sie jetzt voller Tatendrang sind, sich aber Hilfe wünschen und am liebsten auch gleich tiefer einsteigen möchten in das Ordnen Ihrer Finanzen, dann sehen Sie sich meinen Online-Kurs an. Dort verrate ich Ihnen noch ganz andere Tipps zum Haushaltsbuch führen. Sie werden sie lieben!

Zum Online-Kurs Endlich die Finanzen im Griff – und nie mehr Geldsorgen.

Auch interessant!

https://www.geldfrau.de/wp-content/uploads/2023/06/Maennerumfrage-plan-2-1.png

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2023-06-13 17:28:452023-06-13 17:28:45Gleichberechtigung? Für junge Männer zählen Tradition und Dominanz https://www.geldfrau.de/wp-content/uploads/2023/06/finanzielle-gewalt-1.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2023-06-05 15:09:092023-06-06 17:52:42Finanzielle Gewalt gegen Frauen: Erkennen und beenden

https://www.geldfrau.de/wp-content/uploads/2023/06/finanzielle-gewalt-1.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2023-06-05 15:09:092023-06-06 17:52:42Finanzielle Gewalt gegen Frauen: Erkennen und beenden https://www.geldfrau.de/wp-content/uploads/2023/02/Trends-2023-Stress-Skizze-Geldfrau-1.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2023-02-27 22:33:172023-02-28 13:39:27Krisensichere Geldanlage: Geld bei Inflation und Rezession sichern

https://www.geldfrau.de/wp-content/uploads/2023/02/Trends-2023-Stress-Skizze-Geldfrau-1.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2023-02-27 22:33:172023-02-28 13:39:27Krisensichere Geldanlage: Geld bei Inflation und Rezession sichern

Bleiben Sie dran an Ihrem Geld. Holen Sie sich hier meinen kostenfreien Rundbrief.

Hallo,

nach 10 Jahren Haushaltbuchführen ist selbiges für mich zur Routine geworden und zum absoluten Muss. Jeden Freitag setze ich mich hin und schreibe alles in meinen PC. Einschließlich aller Konten, so dass ich am Ende eine kompletten Überblick habe. Bei mir hat sich das zur privaten Buchhaltung gewandelt, aber ich mache das mittlerweile gern, gerade wenn man dann mal zurückschaut und sieht, wie sich alles entwickelt und auch immer wieder verändert hat (Kinder zB).

Für den Urlaub hat sich bei uns eine einfache Exceltabelle im Handy bewährt, die vor dem Urlaub schon mit dem Budget gefüttert wird und während des Urlaubs abends oder zwischendurch mit den Ausgaben. Nach dem Urlaub übertrage ich dann nur die Summen (Benzin, Essen gehen, Unterkunft, …) in mein Haushaltbuch.

Ansonsten bin ich ich fleißiger Kassenzettelsammler und liebe es, den Überblick über meinen Finanzen zu haben! Denn das war leider nicht immer so. Da widerspreche ich Per, wenn er schreibt, mit einem Haushaltbuch würde der Streit ums Geld sinnlos werden. Das muss nicht unbedingt so sein, denn man sieht dadurch zwar, wo das Geld bleibt, aber wenn man als Partner widersprüchliche Einstellungen zum Geldausgeben und Sparen hat, hilft das auch nicht weiter. Ganz besonders bei einem gemeinsamen Konto. Auch das habe ich spät gelernt, dieser Fehler passiert nicht noch einmal.

Ich führe jetzt seit 2 Monaten ein „Haushaltsbuch“, untergliedere aber nicht besonders stark. Mir reichen die Kstegorien Ernährung, Ausgehen, Kleidung, Unterhaltung, Mobilität. Statt Tabellenkalkulation nutze ich den „Budgetplaner“ von der Sparkasse, den man unter https://budgetplaner.beratungsdienst-guh.de/ findet. Nutzbar am PC aber eben auch mobil. Das erleichtert die Eingabe, wenn ich unterwegs bin.

Lieber Tom,

es ist immer die Frage, was mit dem Haushaltsbuch erreicht werden soll. Wer seine Konsumgewohnheiten durchschauen und ändern will, muss mit detaillierteren Kategorien arbeiten. Wenn es nur um Größenordnungen an Ausgaben geht, reichen grobe Kategorien.

Grüße!

Hey,

Die Abneigung gegen eine Haushaltsbuch-App kann ich nicht ganz nachvollziehen. Es ist doch ungemein anstrengender sich die ganzen kleinen Ausgaben die immer mal anfallen den ganzen Tag merken zu müssen bis man Zeit hat und sie in sein kleines Buch/oder Excel eintragen kann. Zumal man dann ja auch noch an das Buch oder Den Computer drankommen muss (auf Reisen etc..)

Ich nutze seit Jahren eine kleine, kostenlose App die ohne großen schnickschnack meine ausgaben erfassen kann. Einmal Kategorien anlegen oder importieren und schon reicht ein klick auf die Kategorie um den Betrag einzugeben. Das Datum wird automatisch gesetzt.

Die App heisst „Mehr vom Geld“ und ich hab sie auf meinem Blog vor ein paar Wochen auch recht detailliert vorgestellt:

https://bit.ly/2TXAU8V

mfg

Oli

Hi Oli,

ich muss dir Recht geben. Seit einigen Monaten nutze ich auch eine HandyApp und es geht in der Tat schneller. Aber eben bei dieser, nicht bei allen. Es ist die „Mein Haushaltsbuch“ von OneTwoApps.

Danke für deine Anmerkung!

Eine zu starke Gliederung bringt meiner Meinung nach recht wenig. Ich führe nun seit mehreren Jahren Haushaltsbuch (als App) und es gibt für alles aus dem Supermarkt lediglich eine Kategorie, die Lebensmittels heisst. Wer ein Haushaltsbuch führt, möchte meistens wissen, wo er Geld einsparen kann, und da macht es absolut keinen Sinn dann an der Kategorie Bleistifte zu sparen. Viel mehr Geld spart man an Versicherungen, Internet, usw. Und das sind wiederkehrende Ausgaben, weshalb diese zwingend in ein Haushaltsbuch müssen.

Ich hab im Monat Fixkosten von 1379€ und gebe für Lebensmittel 200€ aus. Wo kann ich also effektiver sparen? Und das erspart mir noch die Arbeit jeden einzelnen Artikel einzugeben. Ich führe sogar zwei verschiedene Haushaltsbuch-Apps und die bei beiden geht die Eingabe sehr schnell von der Hand. Vor allem da ich am Tag nur ein oder zwei Positionen erfassen muss.

Wer richtig mit den Kategorien umgeht, wird auch keine Vermischung zwischen wiederkehrenden und einmaligen Ausgaben haben, die Kategorie Versicherung enthält so ausschliesslich wiederkehrende Ausgaben, die Kategorie Benzin hingegen nicht.

Moin Stefan,

schön, dass du deine Finanzen so gut im Griff hast.

Wiederkehrende Ausgaben gehören regelmäßig geprüft und aktualisiert, um hier effektiv zu sparen. Das kommt vor (!) dem Führen eines Haushaltsbuches und gehört m.M. nach nicht dort hinein. Fixe Kosten UND variable Kosten. Das zu trennen hilft beim Überblick bewahren.

Wer seine täglichen Ausgaben nicht kennt, kann sich mit einer detaillierteren Erfassung schnell ein sehr gutes Bild machen. Wie willst du wissen, wieviel Geld eine 4-köpfige Familie z.B. für Milchprodukte ausgibt, Süßigkeiten oder Obst, Fleisch etc, wenn sie nur Lebensmittel erfassen? Das hilft nicht, seine Ausgaben kennen zu lernen. Außerdem haben Familien ganz andere Summen zu wuppen als du, der offenbar Single ist.

Hallo,

um zu wissen, was man sich leisten kann und was nicht, muss man die fixen Kosten immer mit berücksichtigen. Welchen Sinn macht es, nur die variablen Kosten zu notieren? Kann ich so sagen, dass ich bis zum Ende des Monats noch xxx€ zur Verfügung habe? Gerade wenn das Geld mal knapper ist, ist dies sehr wichtig.

Nahezu jede Software für ein Haushaltsbuch kann mit fixen Kosten umgehen und nur so kann man wirklich den Überblick behalten. Oder können Sie mir am 3. Mai schon sagen, wie viel Geld Ihnen für Lebensmittels im aktuellen Monat noch bleibt?

Mein Haushaltsbuch enthält alle Einnahmen, Ausgaben und Umbuchungen der letzten Jahre und kann mir auch jetzt bereits die Kontoentwicklung für die kommenden Monate anzeigen – eben weil Fixkosten bereits bekannt sind.

Natürlich kann man sich streiten, wie ein Haushaltsbuch genutzt werden sollte – wer aber wissen will, wofür er zu viel Geld ausgibt oder wie viel Geld er im Monat noch zur Verfügung hat, der kann nicht nur die variablen Kosten beobachten.

Amen! 🙂

Haushaltsbuch führen und seine Ausgaben überwachen ist sicherlich ein zentraler Teil um finanziell sorglos leben zu können. Es gibt aber noch andere Dinge zu beachten – Zinsenszinseffekt, teure Berater und deren Honorare, die Art und Weise wie wir in aller Regel konsumieren. Mir hat geholfen, alles zu überdenken und mein Einsatz von Geld als Priorisierung meiner Werte zu betrachten.

Alles korrekt.

Die eigenen Werte zu kennen hilft in der Tat ungemein im Umgang mit Geld und beim Vermögensaufbau.

Hallo Dani,

danke für das interessante Interview. Es bringt ganz gut auf den Punkt, dass es wichtig ist, einen Überblick über seine Finanzen zu haben.

Nur so kann man Sparpotentiale identifizieren. Wie man das macht ist egal, solange es für einen selbst passt und sich der Aufwand in Grenzen hält.

Ich mache auch seit 3 Jahren beste Erfahrungen mit GoogleTabellen, die kann man wunderbar vom Smartphone und vom PC pflegen.

Seit ich den Artikel gelesen habe, habe ich meine Tabelle jetzt von „Ausgaben“ in „Finanzen“ umbenannt. Das klingt tatsächlich ansprechender 🙂

Hallo Geldfrau,

da ich bisher recht gut von meinem Einkommen leben und dabei auch noch etwas zurück legen konnte, habe ich bisher auf ein Haushaltsbuch verzichtet. Da ich in weniger als 10 Monaten in Rente gehe, sich meine finanziellen Verhältnisse umkehren, statt monatlich etwas zu sparen werde ich höchstwahrscheinlich monatlich etwas vom Ersparten zusetzen müssen. Deshalb habe ich jetzt mit dem Führen eines Haushaltsbuches begonnen. Bin noch in der Probierfase, es ist für mich unwahrscheinlich schwierig, mich auf Kategorien festzulegen. Ein richtiges Buch oder eine Tabellenkalkulation kommen für mich nicht in Betracht, da ich als Rentner viel auf Pilgerwegen unterwegs sein werde. Da ist ein Buch oder gar ein Laptop fehl am Platz, das Handy nehme ich aber schon mit.

Ich arbeite zur Zeit mit Money Cloud, bin aber nicht so 100% zufrieden damit, deshalb interessiert mich das von Dir erwähnte „Mein Haushaltsbuch“. Welches benutzt Du denn, das für iPhone oder Android? Diese sind nicht von gleichen Entwickler, wie mir der iPhone-Entwickler versicherte.

LG

Wolfgang

Hallo Wolfgang,

ich benutze es auf dem Android. Und es ist von OneTwoApps. Das gibt es auch für das iPhone. Die Optik ist dort etwas anders. Aber inhaltlich ist es das Gleiche.

Hallo,

ich führe jetzt seit Oktober 2018 mein Haushaltsbuch (als Excel Tabelle) und habe gerade in den ersten Monaten immer mal wieder an der Struktur geschraubt. Mein Ziel war es von Anfang an, einen Überblick zu bekommen um ein Mehrkontenmodell a la Bodo Schäfer für mich zu installieren.

Ich habe extra darauf verzichtet, zu kleinteilig zu werden. Nicht darauf zu achten, was ich für Lebensmittel ausgebe ist so ziemlich der größte Luxus, den ich mir seit dem Studium leiste! Und ich würde das auch nicht durchhalten (wollen), nach jedem Einkauf den Bon in die Excel Datei zu zerlegen („hm..Der Käse ist Grundnahrungsmittel. Das Nutella auch, oder nasche ich da von…“).

Ich habe lediglich die Kategorie „Abhebungen“. Immer wenn ich Geld geholt habe, trage ich die Summe da ein. Wenn ich tatsächlich mal Bar konsumiere (böse Onlineshops), wird der Betrag entsrechend abgezogen.

Dafür beziehe ich auch alle regelmäßigen Kosten (Miete, Nebenkosten, Versicherungen, Abos/Mitgliedschaften) mit ein. Mein Ziel ist ja zu sehen, welche Ausgaben ich habe, und wieviel nach Abzug meiner regelmäßigen Kosten, meinen Lebenshaltungskosten (ÖPNV, Lebensmittel, Kleidung) und meinen Spenden noch übrig bleibt, um diesen Betrag dann auf die Töpfe Konsum und Vermögensbildung (Schuldentilgung, Rücklagen, Altersvorsorge, Investitionen*) aufzuteilen.

Meinen Konsum analysiere ich dann aber doch wieder kleinteiliger in den Kategorien Hobby, Ausgehen (Kino, Restaurant, Konzerte etc.), Unterhaltung (Musik, Bücher, Spiele etc.), Einrichtung/Möbel, Urlaub, Bildung (Fachbücher, Seminare, Tagungen etc.).

*Ich habe für mich einen festen Satz des Monatsnettos für die Altersvorsorge (passives ETF Weltportfolio) definiert, „übriges“ Geld wandert in ein „nichtwissenschaftliches Spieldepot“.

Klingt super, Timo. Den Konsum kleinteilig zu analysieren – genau darum geht es ja. Es sind immer 2 Dinge: Wissen, wo das Geld grob hingeht. Und dem Konsumverhalten auf den Grund gehen als Basis für Veränderungen.

Die feste Aufteilung in Altersvorsorge + das „übrige Geld“ am Monatsende ins Spieldepot stecken gefällt mir. Ein bisschen Spaß muss ein. Auch mit Geld.

Frohe Grüße!

Hallo Dani,

ich denke auch, dass ein Haushaltsbuch für jedermann sinnvoll ist, ob er grad Probleme im Umgang mit Geld hat, oder nicht.

Durch eine regelmäßige private Haushaltsplanung wird sichtbar, in welchen Bereichen zu viel Geld ausgegeben wird und wo sich große Einsparpotenziale befinden.

Ich selber kümmere mich auch schon seit Jahren um meine privaten Finanzen und mache alles per Excel. Seit kurzen poste ich meine Finanzen auch auf meinem Blog.

Ich denke es ist wichtig sich vorab Gedanken darüber zu machen „warum“ man sich mit seinen privaten Finanzen beschäftigen will. Ein ausreichend starkes Ziel z. B. Schuldenfreiheit oder finanzielle Freiheit gibt die nötige Motivation, um sich über Jahre motiviert um seine Finanzen zu kümmern.

Gruß Stefan

Ich bin mit der Freeware Aquamarin Haushaltsbuch (https://bit.ly/2IDHDNZ) sehr zufrieden.

Inzwischen habe ich es mir gekauft, um die Werbeeinblendungen loszuwerden, bei dem Preis (aktuell 6,49) braucht man da nicht lange zu überlegen.

Passiert auf Excel und ist u.a. sehr flexibel auf eigene Vorlieben bei den Kategorien anpassbar. Zu Beginn hab ich versucht mir selber in Excel sowas zurechtzuschustern aber ich hab das bald aufgegeben, das zahlt sich

wegen den paar Euro nicht aus und so komfortabel kriegt man es nie hin. Gibt es logischerweise nur für den PC/Laptop, d.h. um das Sammeln von Einkaufsbons und das Übertragen kommt man nicht herum. Das ist bei einer App aber wohl auch nicht anders, vor allem wenn man wie ich detaillierte Kategorien bevorzugt.

LG, Alex

Hallo ich heiße Amelie. Ich finde diese Website echt toll. Man kann viel lernen.

Danke Amelie 🙂

Hallo Geldfrau, ein wirklich interessanter Artikel zum Haushaltsbuch! Ich heiße Achim, bin 69 Jahre und noch Vollzeit Berufstätig. Ich habe mir mein Haushaltsbuch mit Excel selber gemacht, dabei lernt man durch Fehler gut, welche Informationen wichtig sind und welche nicht. Z.B. lasse ich alle Artikel auf den Grundpreis durch Excel errechnen. Der ausgezeichnete Verkaufspreis sagt da sehr wenig über den tatsächlichen Preis aus. Da wundert man sich manchmal das mancher „billiger“ Anbieter der teuerste ist. Ich führe das Haushaltsbuch jetzt 6 Jahre und habe dadurch meinen Cholesterinspiegel gesenkt (Bei der Auswertung z.B. das Verhältnis zwischen dem Verzehr verschiedener Lebensmittel festgestellt). Ergo, ob man viel oder wenig Geld zur Verfügung hat, ein Haushaltsbuch sollte selbstverständlich sein. Es ist richtig spannend, meinetwegen am Ende des Jahres zu errechnen wieviel kg Brot man gegessen hat. Auch die Historie von Preiserhöhungen eines bestimmten Produktes, die man beim täglichen Einkauf übersieht, fördern erstaunliches zu Tage.

Lieber Achim,

was Sie beschreiben ist ein gewünschter, erkenntnisreicher Nebeneffekt eines Haushaltsbuches: dass wir unser Konsum- und damit auch Essverhalten erkennen. Wow! Was Sie daraus gemacht haben – Cholesterinspiegel senken. Alle Achtung!

Ökonomisch spannend ist die Sache mit der Inflation. Wer lange Jahre ein Haushaltsbuch führt, kann dadurch leicht seine persönliche Inflationsrate ausrechnen. Und die ist – behaupt ich mal – immer anders als der offizielle Verbraucherpreisindex.

Danke für Ihren Kommentar, Achim!

Hallo Achim,

könntest du dein Haushaltsbuch vielleicht zur Verfügung stellen?

LG

Dirk

Hallo zusammen,

ich habe schon ein paar Mal mit einem Haushaltsbuch begonnen, dann aber doch wieder aufgegeben. In der Regel, weil mein Mann oft sein „Sackgeld“ (= Geld, das er in der Hosentasche hat 🙂 ) nutzt und nicht immer Kassenzettel oder Ähnliches mitbringt. Habt ihr einen Tipp für eine App, die 2 Nutzer synchronisiert? Da wäre unsere Hemmschwelle sicher niedriger. 🙂