Freistellungsauftrag – Was ist das und wie spare ich damit Steuern?

•

•

Aktualisiert am 18. September 2023

Der Freistellungsauftrag ist ein Wortungetüm. Wer ihn deswegen links liegen lässt, zahlt drauf. Schenken Sie ihm etwas Beachtung. Einmal im Jahr reicht. Am besten zu Beginn jeden Jahres.

Wenn du das Wortungetüm leise vor dich hin sprichst – Frei-Stellungs-Auftrag – erschließt sich im Grunde sein Sinn. Er stellt etwas frei. Und zwar einen Teil deines Einkommens. Genauer: Einen Teil der Kapitalerträge. Er stellt folglich einen Teil der Kapitalerträge steuerfrei. Du musst darauf keine Steuer zahlen, keine Abgeltungssteuer, um genau zu sein.

In diese komfortable Situation kommst du aber nur, wenn du selbst aktiv wirst und einen Freistellungsauftrag ausfüllst. Und zwar bei deiner Bank oder deinen Banken, wenn du mehr als eine Bank hast und Geld anlegst.

Dass aktiv werden ist umso wichtiger, wenn du deinen Freistellungsauftrag seit Jahren nicht mehr erneuert hast.

Seit 2016 muss nämlich auf dem Freistellungsauftrag die steuerliche Identifikationsnummer, kurz Steuer-ID, stehen. Ohne sie verliert der Auftrag seine Gültigkeit.

Die Steuer-Identifikationsnummer ist so wie ein Geburtsdatum – auch wenn du sie womöglich nicht auswendig im Kopf hast. Jede Bundesbürgerin hat so eine Steuer-Id — von Geburt an. Wo du deine Identifikationsnummer findest, erkläre ich in diesem Artikel:

Lesetipp: Steuer-ID verlegt? So findest du deine Steuer Identifikationsnummer

Zurück zum Freistellungsauftrag. Er stellt Kapitalerträge steuerfrei. Kapitalerträge sind steuerrechtlich gesehen auch Einkommen, die mit Kapital, also mit einer erfolgreichen Geld-Anlage, erzielt werden und nicht mit eigener eigener Arbeit und Berufstätigkeit, also der Arbeitskraft. Deshalb werden Kapitalerträge auch Kapitaleinkünfte genannt.

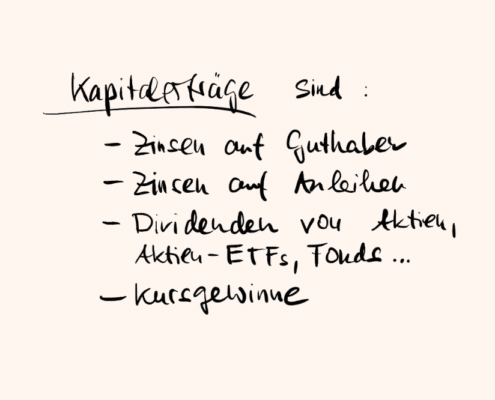

Was gehört alles zu den Kapitaleinkünften?

Zinsen auf Guthaben gehören also zu den Kapitalerträgen – Guthaben auf Giro-, Tages- und Festgeldkonten zum Beispiel. Solche Zinserträge sind Kleinvieh, aber das macht bekanntlich auch Mist.

Zu den Kapitalerträgen gehören auch Einnahmen aus Aktien, Aktienfonds, ETFs und anderen Anlagepapieren. Wer solche Anlagen besitzt, erhält – wenn es gut läuft – jährlich ein Stück vom Gewinn der jeweiligen Unternehmen ab. Sprich: eine Dividende.

Selbst Kursgewinne werden pro Jahr besteuert. Bis 2019 mussten Kursgewinne erst versteuert werden, wenn wir sie vereinnahmt hatten, also nach einem Verkauf. Seit 2019 werden Kursgewinne jedes Jahr pauschal besteuert. Sprich: Wenn die Aktie oder der ETF noch im Depot liegen, möchte der Staat bereits haben.

Von allen diesen Einnahmen aus Kapital – auch wenn sie noch fiktiv sind wie bei den noch nicht vereinnahmten Kursgewinnen – will der Staat etwas abhaben. Seit 2009 heißt die entsprechende Steuer „Abgeltungssteuer“. Vorher hieß sie Kapitalertragssteuer.

Die Abgeltungssteuer beträgt grundsätzlich 25 Prozent. Auf diese 25 Prozent kommen nochmal 5,5 Prozent Solidaritätszuschlag. Macht 26,375 Prozent.

Wer seiner Kirche die Treue hält, zahlt weitere 8 bzw. 9 Prozent, bezogen auf die 25 Prozent. Summasummarum sind das dann 27,9 Prozent Abgeltungssteuer bei vollem Programm.

Das heißt: Das Finanzamt erhält von jedem Euro Kapitalertrag 0,26 € beziehungsweise 0,28 €.

Um Kleinsparer zu schonen, bedient sich der Staat aber nicht gleich beim ersten Kapitalertrags-Euro. Er gewährt einen Freibetrag. So wie bei der Lohnsteuer.

Dieses Zugeständnis nennt der Staat bei der Abgeltungssteuer aber nicht schlicht Freibetrag, sondern Sparerpauschbetrag oder nur Pauschbetrag. (noch so ein seltsames Bürokratenwortungetüm)

Der Sparerpauschbetrag lag bis 2022

– für Unverheiratete bei 801 €,

– für Verheirateten bei 1.602 €— also schlicht dem Doppelten.

2023 hat das Finanzministerium den Pauschbetrag erhöht. Endlich!

Er beträgt ab Januar 2023

– für Unverheiratete 1.000 €,

– für Verheirateten 2.000 €.

Rechnen wir ein Beispiel:

Eine unverheiratete Frau – ich nenne sie Sabine – nimmt 1.000 € im Jahr an Zinsen und anderen Kapitalerträgen ein.

Sie besitzt neben ihrem Girokonto bei Bank Eins ein Tages- und Festgeldkonto und hat zusätzlich bei einer Online-Bank ein Urlaubskonto und Depot. Im Depot liegen diverse Anlagepapiere.

Auf ihre 1.000 € Kapitalerträge zahlt Sabine keinen Cent Abgeltungssteuer. Denn sie bleibt unter dem Freibetrag von 1.000 € für Unverheiratete.

Würde Sabine 1.001 € einnehmen, also nur 1 Euro über dem Freibetrag, sähe die Rechnung anders aus.

Dann müsste sie diesen Euro versteuern – mit 25 Prozent plus 5,5 Prozent Soli. (Die Kirchensteuer lasse ich weg.) Sie schuldete dem Staat damit 26,37 Cent Abgeltungssteuer.

Den Centbetrag würde Sabine aber nicht selbst an das Finanzamt überweisen. Das erledigt die Bank für sie.

Doch Halt!

Sabine zahlt auf die 1.000 € Kapitalerträge nur deshalb keine Steuer, weil sie ihrer Bank einen Freistellungsauftrag erteilt hatte — in Höhe des Sparerpauschbetrages.

Hätte Sabine ihren beiden Banken keine Freistellungsaufträge ausgestellt, hätte sie die Abgeltungssteuer auf die gesamten Kapitalerträge berechnet – also auf 1.001 €. Das wären dann 211,52 € Abgeltungssteuer.

Die Rechnung: 1.001 € x 26,375 : 100 = 264 €

Diesen Betrag hätten die Banken dem Finanzamt überwiesen – statt 26 Euro-Cent. Was für ein eklatanter Unterschied. Und alles nur wegen nicht erteilter Freistellungsaufträge.

Und ist das Geld dann weg?

Nein.

Zuviel gezahlte Abgeltungssteuer kann über die Lohnsteuererklärung zurückgeholt werden. Dazu muss bei der Lohnsteuererklärung die Anlage KAP (Beispiel KAP 2016) ausgefüllt und mit eingereicht werden. Das ist die Anlage für Kapitalerträge.

Wichtig! Für die Anlage KAP brauchst du von deiner Bank die Jahressteuerbescheinigung. Auf dieser Bescheinigung stehen u.a. die Kapitalerträge und die gezahlte Abgeltungssteuer. Die Jahressteuerbescheinigung schicken manche Banken nur auf Aufforderung, andere lediglich online.

Der Fiskus erstattet dann über den Lohnsteuerjahresausgleich die zuviel erhaltene Abgeltungssteuer an dich zurück.

Das aber dauert. Zwischenzeitlich könnte Sabine mit den 264 € sicher schönere Dinge anstellen, als sie beim Finanzamt zwischenzulagern.

Außerdem macht das wieder Mühe, die KAP. Besser ist es, gleich den Freistellungsauftrag bei der Bank ausfüllen.

Jetzt!

Freistellungsaufträge sind so lange gültig, bis wir sie wieder verändern. In den entsprechenden Formularen der Banken kann aber auch angekreuzt werden, dass er nur 1 Jahr beispielsweise gelten soll. Ich würde immer im Formular ankreuzen: „so lange, bis Sie einen anderen Auftrag von mir erhalten“

Am einfachsten lassen sich Freistellungsaufträge bei Banken einrichten, die Online-Banking anbieten.

Vorgehen beim Online-Banking:

1. Einloggen

2. Girokonto oder Depot anwählen

3. im Servicebereich Freistellungsauftrag anklicken oder

4. per Suchfunktion „Freistellungsauftrag“ finden

5. ausfüllen, freigeben, abschicken

6. auf Schulter klopfen: Gut macht.

Die Freistellungsaufträge kannst du unbefristet erteilen oder für ein Jahr. Ich rate zu unbefristet. Ändern kannst du die Gültigkeitsdauer des Auftrags jederzeit.#

Vorgehen Klassisch:

1. Gehe zu einer Filiale deiner Bank. Lasse dir den Freistellungsauftrag als Papier-Formular geben.

Oder:

2. Wähle die Internet-Seite deiner Bank an und suche nach „Freistellungsauftrag“.

3. Lade dir das entsprechende Formular auf den PC/Laptop oder Tablet und drucke es aus.

4. Jetzt Ausfüllen und per Post an die Bank schicken, per E-Mail oder Fax.

5. Sich freuen.

Pro Bank wird ein Freistellungsauftrag erteilt, nicht pro Konto oder Depot.

Wenig Aufwand, viel Wirkung.

Hier ein Beispiel, wie ein Freistellungsformular aussieht.

Freistellungsformular der Commerzbank (pdf)

Das war leider noch nicht alles. Noch ein wichtiger Punkt.

Wenn du nur bei einer Bank deine Konten hast, brauchst du nur einen Freistellungsauftrag.

Hast du dagegen Konten bei mehreren Banken, so wie Sabine in meinem Beispiel, dann teile den Sparerpauschbetrag mithilfe des Freistellungsauftrag auf diese Banken auf – wie einen Kuchen auf verschiedene Teller.

Sabine hat beispielsweise bei Bank Eins den Sparerpauschbetrag auf 100 € gesetzt, bei Bank Zwei mit Urlaubskonto und Depot auf 900 €. Macht zusammen 1.000 €.

Den Sparerpauschbetrag stumpf durch die Anzahl der Banken zu teilen, erscheint zwar naheliegend, ist aber sinnfrei.

Verteile den Pauschbetrag so, dass er (möglichst) alle Kapitalerträge abdeckt. Orientiere dich daran, wieviele Erträge du auf welchen Konten und in den Depots pro Jahr einnimmst – bei der jeweiligen Bank.

Sieh dir dazu deine Konto- und Depotauszüge an und schätze das laufende Jahr ab.

Kein Problem. Das passiert leicht, wenn wir mehrere Banken haben. Bei den eigenen Konten den Überblick zu behalten, ist das A und O der guten Kontoführung. Dazu gehört, schnell nachschlagen zu können, wie der Sparerpauschbetrag verteilt ist.

Die Lösung: eine Liste. 🙂 Digital oder auf Papier. Ich habe mich hingesetzt und für dich eine Liste als pdf-Dokument angefertigt.

Lade diese auf dein Endgerät oder drucke sie aus. Fülle die Liste mit dem Freistellungsaufträge pro Bank aus und hefte es in deinen Konto- oder Vermögensordner. Oder lasse es gleich digital und speichere es in deinen Online-Ordner für Vermögen.

GRATIS – Geldfrau-Download: Übersicht für Freistellungsaufträge

+ Online-Formular zum Beantragen der Steuer Identifikationsnummer

+ Jahressteuerbescheid näher erklärt

Hinweis: Der Artikel wird fortlaufend von mir aktualisiert. Er erschien erstmals im Mai 2017.

https://www.geldfrau.de/wp-content/uploads/2026/01/Dani-auf-DAS-Rote-Sofa.png

600

900

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2026-02-12 23:02:302026-02-12 23:04:31Geldfrau bei DAS! Rote Sofa mit Bettina Tietjen

https://www.geldfrau.de/wp-content/uploads/2026/01/Dani-auf-DAS-Rote-Sofa.png

600

900

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2026-02-12 23:02:302026-02-12 23:04:31Geldfrau bei DAS! Rote Sofa mit Bettina Tietjen https://www.geldfrau.de/wp-content/uploads/2025/12/Ruhig-Multikrisen-Dani.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2025-12-06 12:22:272025-12-29 18:01:13Wie du mit Ruhe deine Finanzen sicherst

https://www.geldfrau.de/wp-content/uploads/2025/12/Ruhig-Multikrisen-Dani.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2025-12-06 12:22:272025-12-29 18:01:13Wie du mit Ruhe deine Finanzen sicherst https://www.geldfrau.de/wp-content/uploads/2025/08/what-the-finance-aug2025-dani-laura.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2025-11-25 12:32:372025-11-25 13:43:38Finanzielle Gewalt erkennen und stoppen – Podcast „What the Finance“

https://www.geldfrau.de/wp-content/uploads/2025/08/what-the-finance-aug2025-dani-laura.jpg

666

999

Geldfrau

https://www.geldfrau.de/wp-content/uploads/2021/11/Logo_Geldfrau-FrauenKoenneFinanzen_klein.png

Geldfrau2025-11-25 12:32:372025-11-25 13:43:38Finanzielle Gewalt erkennen und stoppen – Podcast „What the Finance“

Bleiben Sie dran an Ihrem Geld. Holen Sie sich hier meinen kostenfreien Rundbrief.

Ein sehr informativer Artikel mit ganz wichtigen Informationen, auf die jeder achten sollte.

Man kann auch kurz vor Jahresende, wenn man die aufgelaufenen Zinsen und sonstigen Erträge für das fast abgelaufene Jahr bereits kennt, nochmal prüfen, ob man die Freistellungsaufträge sinnvoll verteilt hat. Man kann sie dann noch ändern, für das ganze Jahr rückwirkend.

Danke für den wertvollen Hinweis!

Vielen Dank für diesen tollen Artikel. Habe gestern einen ETF-Sparplan angelegt und habe durch deinen Artikel gleich einen Freistellungauftrag machen lassen.

Danke für die ausführliche Darstellung.

Da ich häufig die Tagesgeld Konten austausche (bleibt einem ja keine andere Wahl in der aktuellen Zinslage), habe ich die Freistellungsaufträge nicht mehr erteilt.

Dafür habe ich die Daten immer fleißig in der KAP eingetragen.

Da aktuell die StErklärung vom FA zurückkam, wollte ich mal fragen, ob man die Rückerstattung dort erkennen kann, denn abgezogen wurde die Steuer ja direkt von der Bank?

Ich sehe nur den Posten Kapitalerträge, der aktuell mit 0 in die Gesamtsumme einfließt, da kleiner als der Pauschbetrag doch man müsste die bereits bezahlte Steuer doch wieder zurück bekommen oder?

In der Steuererklärung wird auf der Hauptseite auch die Kapitalertragssteuer ausgewiesen. Wenn Sie keine Abgeltungssteuer zahlen müssten, sie aber gezahlt haben, dann sollte dort irgend etwas in der Art von „zuviel entrichtete Kapitalertragssteuer“ stehen.

Blättern Sie gegebenenfalls in der Erklärung. Weiter hinten werden die Kapitalerträge aufgelistet, der Pauschbetrag abgezogen und dann eine Summe gebildet.

Da ich Ihre Steuererklärung nicht kenne, empfehle ich Ihnen eines:

Rufen Sie Ihren oder Ihre Finanzbeamt’in an. Die sind zur Auskunft verpflichtet (§42e EStG). Ich habe das auch schon öfter getan und immer eine fundierte Auskunft erhalten.

Auf Ihrer Steuererklärung steht ganz oben rechts unter der Adresse des Finanzamtes die direkte Durchwahl.

Viel Erfolg!

Danke! Jetzt habe ich endlich mal einen klären Artikel dazu gefunden. Ich habe bei einem meiner Konten bisher keinen Freistellungsauftrg eingerichtet, aber ich denke, ich habe es jetzt richtig verstanden, dass ich ihn nicht brauche. Ich habe keine Erträge aus Zinsen oder ähnlichem… Also brauche ich mich darum nicht kümmern?!

Würde ich in Ihrem Fall dann auch so sehen. Ohne Zinsen, keine Steuern, keine Notwendigkeit für einen Freistellungsauftrag 🙂

Hallo,

bin hier zufällig drüber gestolpert und eines fehlt mir im Formblatt „Übersicht für Freistellungsaufträge“.

Das Thema Befristung des Freistellungsauftrages.

Ob man den befristet oder nicht muss jeder nach den persönlichen Rahmenbedingungen beurteilen, zumindest würde ich es in der Übersicht als Spalte einfügen.

Da haben Sie Recht. Die Spalte fehlt. Wahrscheinlich weil mir kein Fall einfällt, indem die Befristung sinnvoll ist.

Danke dennoch für den Hinweis. Ich werde nochmal drüber nachdenken.

Wenn der Freistellungsauftrag nur 0,26 € statt 211,52 € Steuer macht, scheint der viel günstiger für jeden. Meinen besten Dank für den Tipp zu dem Sparerpauschbetrag! Ein wissenswerter Rat für meinen Sohn!

Hallo,

habe noch nie einen Freistellungsauftrag beantragt oder eingerichtet. Zahle monatlich in meinen Bausparvertrag ein und von der Firma gehen auch noch ca.40€ in eine Rente. Kann ich für beides einen Freistellungsauftrag einrichten?

LG

Hi Carola,

erhalten Sie denn Zinsen aus dem Bausparvertrag ausgezahlt oder von der Rentenversicherung? Ich gehe mal davon aus: Nein.

Dann brauchen Sie auch keinen Freistellungsauftrag, weil sie erstmal keine Kapitaleinkünfte haben.

Super eklärt. Daumen hoch. Danke.

Danke!

Ich habe seit meinem 18. Geburtstag immer geschaut die 8XX€ voll auszunutzen, jedes Jahr wo man das nicht macht verschenkt man für immer

So ein kompliziertes und bürokratisches Thema locker-flockig und verständlich erklärt! Weiter so! Die Menschheit braucht mehr von solchen Artikeln! 😉

Liebe Grüße

Laura

Super, leicht verständlich erklärt!

Und konnte sogar beim Lesen lachen, da so locker geschrieben.

Danke und viele Grüße

Ich hole mir auch immer meine 800€ vom letzten Jahr ab 🙂 In Kombination mit Dividenden und Zinserträgen ergibt das auch Sinn.

Super erklärt! Jetzt habe ich es endlich richtig verstanden! Vielen Dank!